激光雷达(Light detective and ranging, Lidar)现如今已广泛用于无人驾驶汽车和机器人领域,被誉为广义机器人的“眼睛”,是一种通过发射激光来测量物体与传感器之间精确距离的主动测量装置。其通过激光器发射出脉冲激光,激光打到地面的树木、道路、桥梁和建筑物上,引起散射,一部分光波会反射到激光雷达的接收器上,根据激光测距原理计算,就可以得到从激光雷达到目标点的距离。以脉冲式激光雷达为例,脉冲激光不断地扫描目标物,就可以得到目标物上全部目标点的数据,用此数据进行成像处理后,进而得到精确的三维立体图像。

通过激光雷达技术可以对广义机器人所处环境进行实时感知,获取周围物体的精确距离及轮廓信息,以实现避障功能;同时,结合预先采集的高精地图,机器人在环境中通过激光雷达的定位精度可达厘米量级,以实现自主导航。随着超短脉冲激光技术、高灵敏度的信号探测和高速数据采集系统的发展和应用,激光雷达以它的高测量精度、精细的时间和空间分辨率以及大的探测跨度的主动遥感工具,越来越得到市场的认可。

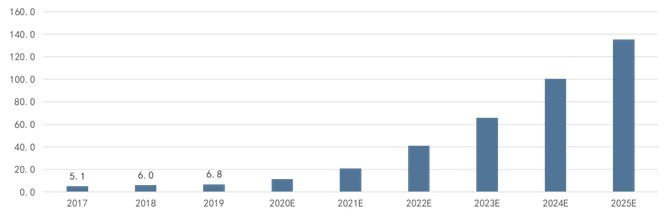

研究机构TrendForce预测,2030年全球激光雷达前装量产市场出货量将超过1.2亿个,2021-2030年复合出货量增长率达120%,2030年全球激光雷达前装量产市场规模将达233亿美元,2021-2030年复合增长率近90%。按照全球9000万辆汽车、一辆车搭载4个激光雷达、单个激光雷达售价500美元计算,Luminar预计全球激光雷达总市场规模达1800亿美元。

全球激光雷达市场规模(亿美元),来源:Frost&Sullivan

激光雷达上游市场主要为构成激光器、探测器等组件的原材料,包括有色金属材料、激光材料、导航芯片、FPGA芯片、模拟电路等;中游激光雷达整机包括机械式、混合固态、固态激光雷达;下游应用市场主要分为车联网、无人驾驶、测绘、工业自动化、机器人和智能家居领域,同时激光雷达在其他非民用领域方面也有所发展,如军事、科研等。激光雷达产业链中,海外厂商在上游和中游都存在着领跑的优势,在技术和客户群等方面都领先于国内厂商,但国内厂商近年来奋起直追,取得了许多突破性的进展,中国势力正在逐步崛起,当前国内激光雷达产业链完备,各环节都有参与者,跟随国际领先厂商发展。国外厂商在上游光源、探测器和光束操纵等领域具有优势,国内的厂商的产品性能目前已经基本接近国外供应商水平,且在价格上具有竞争优势。

近年来国家也出台了一系列政策来推动自动驾驶的发展,这也进一步推动了我国激光雷达产业的发展。截至2019年底,全国共有25个城市出台自动驾驶测试政策;2020年2月,中国国家发展改革委牵头发布《智能汽车创新发展战略》,这是继《中国制造2025》之后又一个重磅的战略发布;2020年,国家发改委首次官方明确“新基建”七大板块,激光雷达作为终端传感器设备,在自动驾驶、车路协同等智能交通、智慧城市领域的作用不断凸显。中国政府对自动驾驶的支持,也将对全球激光雷达产业发展起到积极的推动作用。

未来随着自动驾驶技术的进一步普及,激光雷达市场规模将会进一步扩大,而单车价值量下降将会进一步有利于激光雷达的量产使用,预计2030年全球激光雷达市场规模将超百亿。尽管激光雷达市场增长前景广阔,但整个市场对其持有的态度逐渐回归客观冷静,投融资热度相较于前几年有所减弱,且激光雷达行业仍旧处于“百家争鸣”状态。在行业上游,激光雷达零部件类别多,一级零部件供应商数量庞大;行业中游竞争激烈,制造商竭尽所能地推出差异化产品,并且由于目前激光雷达用途广泛、技术方向较多,市场价格也显现出交纵错杂的态势。行业下游,汽车制造商也在激光雷达部署应用场景问题上存在很大分歧。

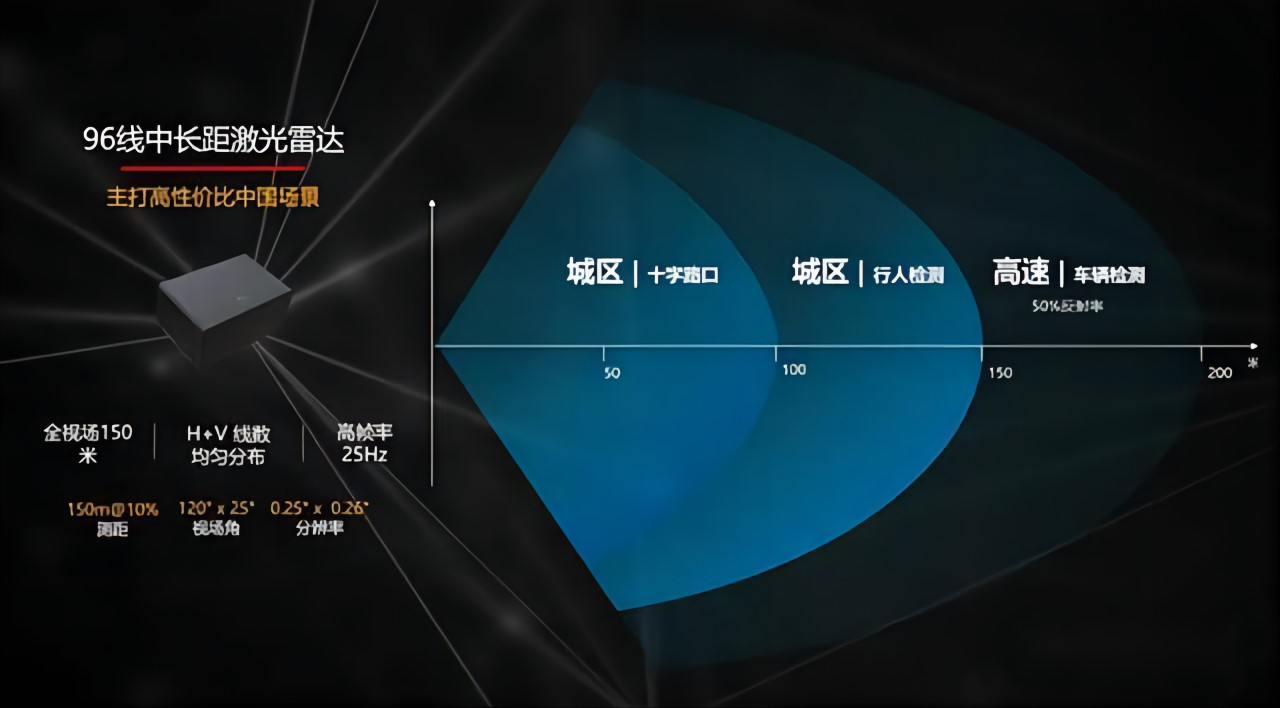

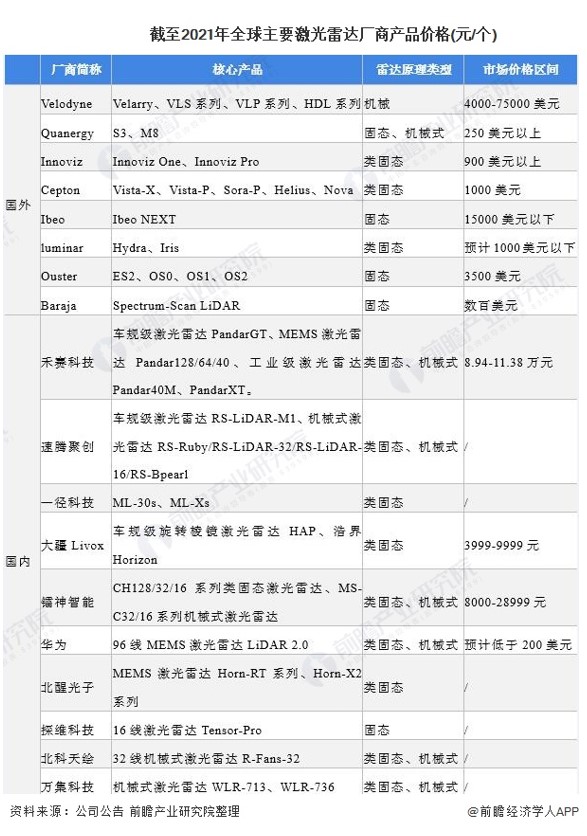

从供给侧来看,成本是影响价格的重要因素之一。目前激光雷达行业仍处于技术迭代的初期,研发投入需求较大。科技巨头企业进军激光雷达产业,推动技术革新(性能提升,成本下降)。在很长一段时间,高昂的成本作为激光雷达最大痛点之一导致其难以量产。在过去的十几年里,激光雷达供应商不断创新技术路线,争取在提升性能的同时降低成本。如某企业采用的光电系统解决方案均使用经过验证且易于获得的光学元件,只需少量的激光收发模组即可取得高线束的扫描效果,极大降低了成本,其在CES2020上推出的Horizon和Tele-15两款产品分别仅需6499元和8999元,但却可以分别达到64线和128线机械式激光雷达的效果。2020年12月,华为首次面向行业正式发布车规级高性能激光雷达产品和解决方案,并且这款96线中长距激光雷达产品的成本有望降至200美元。激光雷达成本的迅速下降更得益于中国相关产业链的成熟与完善,将成本迅速降低,由最初的数万美元逐渐降低至数百美元。与此同时,越来越多的激光雷达通过了车规级验证,下游车企也纷纷宣布将在量产高端车型中搭载激光雷达,激光雷达产业化进程将迎来实质加速。

从需求侧来看,市场,或者说行业需求也是影响激光雷达价格的另一个重要原因。大到国家“新基建”规划,以及国家能源和产业结构正进行大规模的数字化、智能化转型,小到人民物质生活的高品质、高效率、高便捷的诉求提升,衍生出诸多庞大的智能化、无人化需求,这些层面中都不乏激光雷达的身影。如:激光雷达既有助力能源安全的电网无人巡检应用,也有提升交通效率、车辆利用率和安全性的无人自动驾驶应用,更有将人从高重复性、低价值的劳动(拖地、送餐等)中解放的智能机器人中的应用……而且越是丰富硬核的需求,越是有广阔的市场前景,于是乎,正如上文所揭示的那样,激光雷达与日俱增的需求不断地吸纳资本的入局,在市场调节作用下,也就促使了价格的下调。而许多厂家也正是基于高市场需求,走“低价高量”路线,快速打通市场。

综上看来,无论是上游技术路线、元器件侧的更新迭代的“推力”,还是下游应用需求端的“拉力”,都将促使激光雷达的价格下降,而价格的下降,也将会正反馈刺激市场需求和应用行业的扩张,从而加速激光雷达行业的发展。