2023年,激光雷达行业伴随着智能汽车产业的发展,迎来了全新机遇。规模扩大推动硬件成本下降,行业应用门槛降低。政策支持,资金投入,科研参与,众多关键组织助力下,进一步推动激光雷达在机器人、无人配送、泛测绘、安防、监测等领域的应用普及。

数字绿土从研究热点、知识产权与政策、市场规模分析3个维度进行梳理与总结,为关注2023激光雷达行业应用的从业者们总结过去、展望未来提供参考。

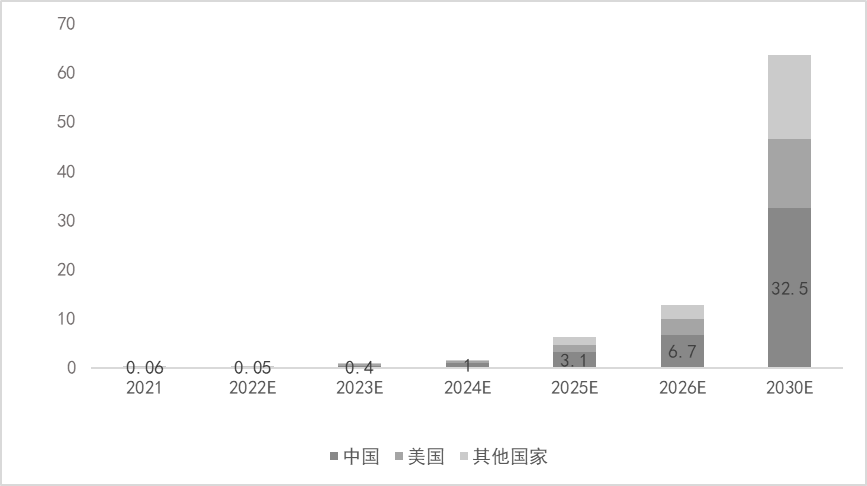

2023年,在一系列政策与中国新能源汽车制造商的研发投入驱动下,车载激光雷达作为智能汽车感知层的标志性应用,随着智能汽车及自动驾驶的渗透率提升而快速增长。据Frost& Sullivan预测,2021-2030年,全球激光雷达在ADAS领域市场规模的复合增长率将超过93.8%,2030年全球激光雷达销售量将达到2亿台。

截止2023年第3季度,已有超过100款搭载激光雷达的车型在中国上市,占全球同期发布搭载激光雷达新车型总数量近90%。在激光雷达支持下,在矿山、港口等封闭场景,有车辆已实现了L4级别自动驾驶。在开放场景下,基于激光雷达的上车,自驾方案的成熟,汽车品牌均加快了自动驾驶的技术投放。

图4 2021-2030E全球激光雷达在ADAS领域的市场规模

图4 2021-2030E全球激光雷达在ADAS领域的市场规模

在自动驾驶强大需求的推动下,激光雷达的规模化生产必然推动硬件成本下降,产业链的成熟将推动激光雷达在机器人、无人配送、测绘、安防、监测等领域的普及。据麦肯锡研究报告显示,预计2025年我国激光雷达市场规模将达到 43.1亿元。

此外,伴随着SLAM技术的发展,与组合导航,RTK技术融合,激光雷达在地下空间、立面空间扫描、堆体体积测量等领域的应用门槛也在逐步降低。特别是后应用软件的快速迭代,让激光雷达更好地嵌入到了工程测量,实时监测、要素识别等行业应用中。

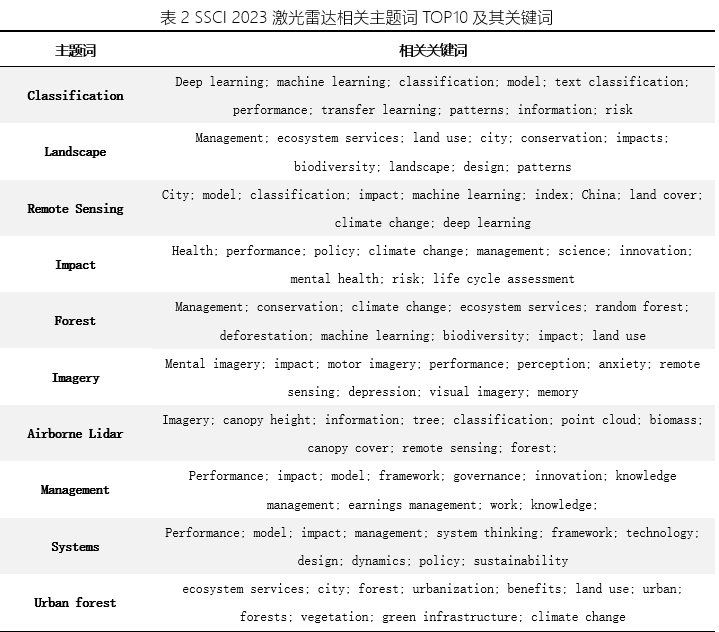

图1 SSCI 2023激光雷达第一关联主题词及其关键词云

图1 SSCI 2023激光雷达第一关联主题词及其关键词云

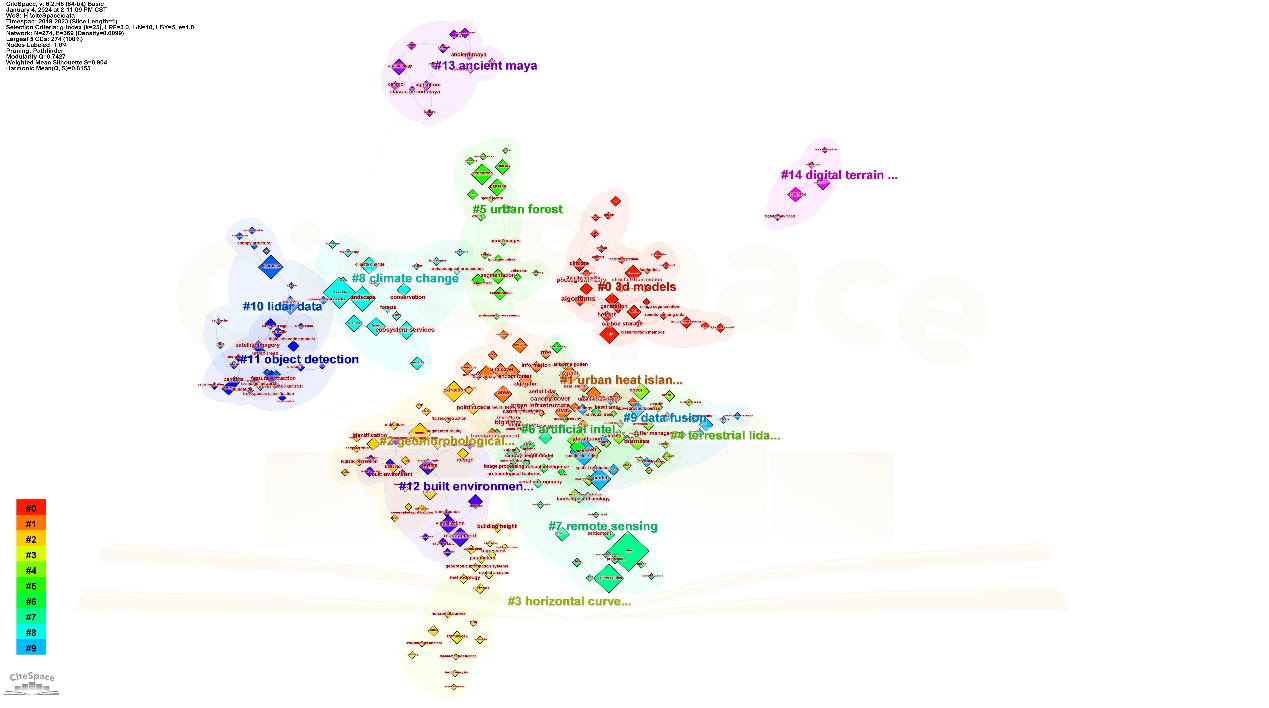

图2 2019-2023年SSCI激光雷达相关关键词共现图谱

图2 2019-2023年SSCI激光雷达相关关键词共现图谱

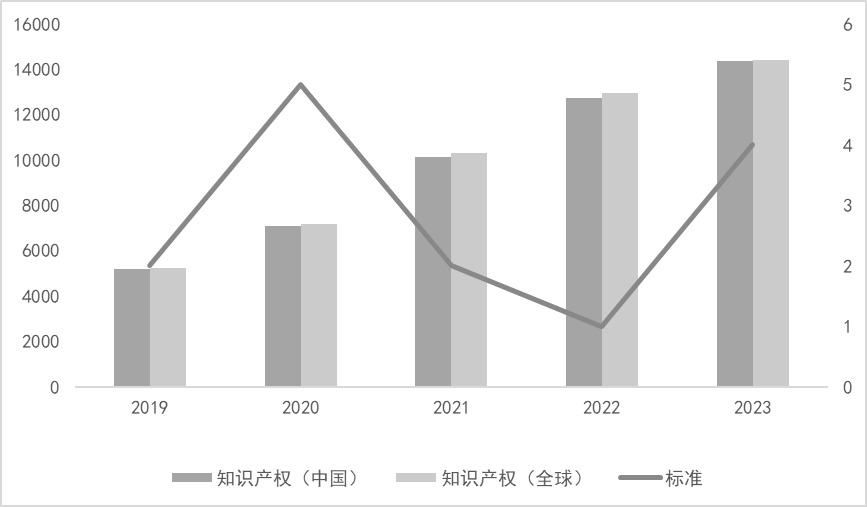

图3 2019-2023年激光雷达标准发布数据与知识产权数

图3 2019-2023年激光雷达标准发布数据与知识产权数 图4 2021-2030E全球激光雷达在ADAS领域的市场规模

图4 2021-2030E全球激光雷达在ADAS领域的市场规模